부가가치세는 상품·서비스 값에 붙는 10% 세금으로, 사업자가 모아 신고·납부합니다. 법인은 1년에 네 번(1·4·7·10월 25일) 신고합니다. 한 과세기간(6개월)을 예정신고와 확정신고로 나눠 처리하며, 납부세액은 매출세액에서 매입세액을 뺀 차액입니다.

법인 부가세 신고기간은 언제인가요?

법인은 예정·확정 합쳐 연 4회 신고합니다. 1기(16월)와 2기(712월)로 나뉘고, 각 기수마다 예정신고와 확정신고가 있습니다.

| 신고 | 대상 기간 | 기한 |

|---|---|---|

| 1기 예정 | 1~3월 | 4월 25일 |

| 1기 확정 | 1~6월(예정분 차감) | 7월 25일 |

| 2기 예정 | 7~9월 | 10월 25일 |

| 2기 확정 | 7~12월(예정분 차감) | 다음 해 1월 25일 |

예정신고와 확정신고, 뭐가 다른가요?

한 과세기간 6개월을 둘로 나눠, 앞 3개월을 미리 신고하는 것이 예정신고입니다. 확정신고는 6개월 전체를 정산하면서 이미 신고·납부한 예정분을 빼고 나머지를 냅니다. 즉 예정에서 낸 세금은 확정에서 중복으로 내지 않습니다.

| 구분 | 예정신고 | 확정신고 |

|---|---|---|

| 대상 | 과세기간 앞 3개월 | 과세기간 6개월 전체 |

| 성격 | 미리 납부 | 최종 정산(예정분 차감) |

| 법인 | 직접 신고 | 직접 신고 |

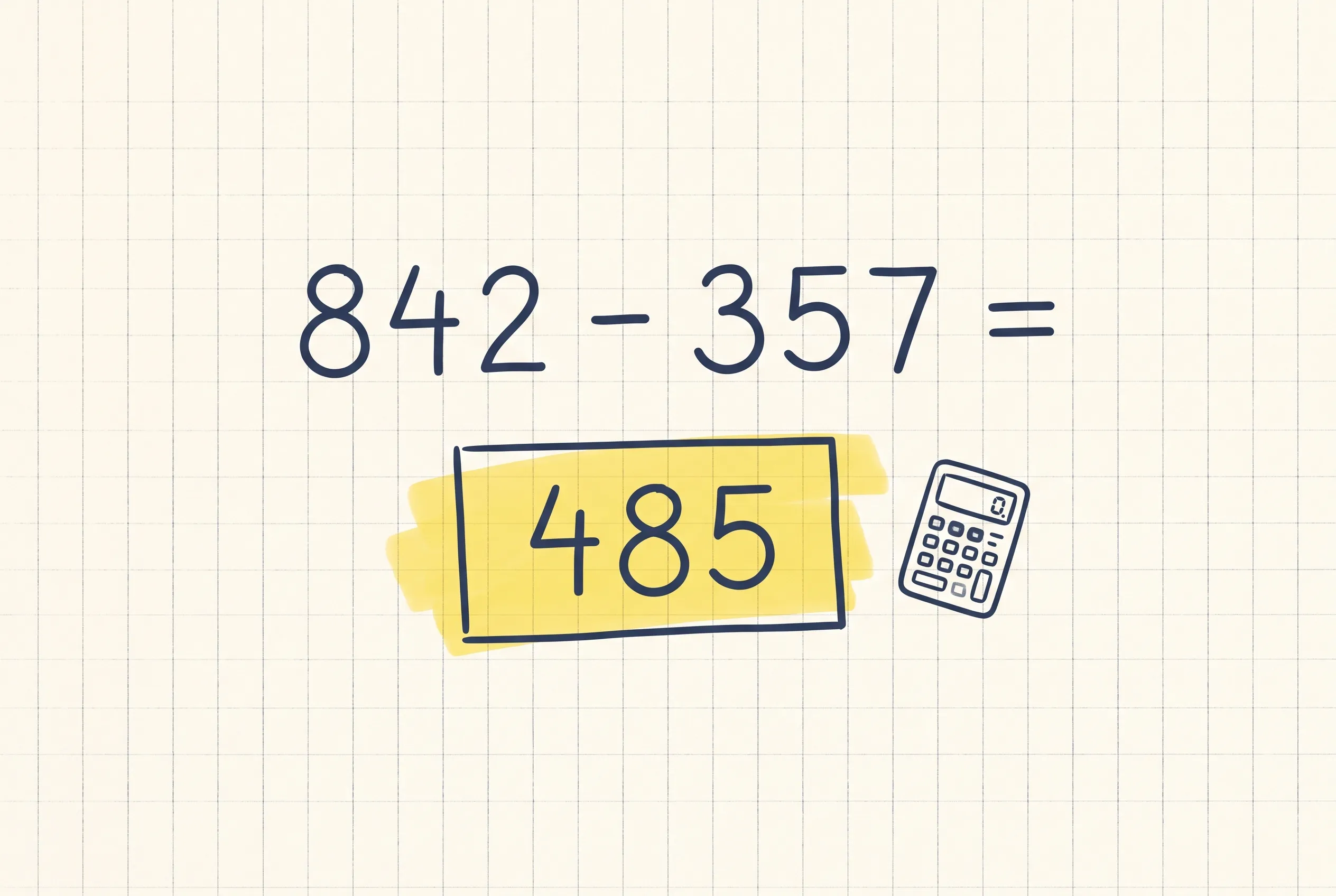

부가세는 얼마나 나오나요? (계산)

납부세액은 매출세액 − 매입세액입니다. 매출세액은 팔 때 거래처에서 받은 부가세, 매입세액은 살 때 낸 부가세입니다. 매출세액 3,000만 원, 매입세액 2,000만 원인 법인의 가정 예시입니다.

| 항목 | 금액 |

|---|---|

| 매출세액(받은 부가세) | 30,000,000원 |

| 매입세액(낸 부가세) | 20,000,000원 |

| 납부세액 | 10,000,000원 |

매입세액이 매출세액보다 크면(설비 투자 등) 환급도 가능합니다. 세금계산서·신용카드·현금영수증 매입 자료를 빠짐없이 챙기는 것이 절세의 기본입니다.

자주 묻는 질문

Q. 예정신고를 안 하면 어떻게 되나요? A. 법인은 예정신고 의무가 있어, 빠뜨리면 무신고·납부지연 가산세가 붙습니다. 확정신고 때 한꺼번에 처리하면 된다고 미루면 안 됩니다.

Q. 환급은 언제 받나요? A. 매입세액이 더 많아 환급이 나오면, 확정신고는 신고기한 후 30일 내, 조기환급 대상은 더 빨리 지급됩니다. 환급계좌를 정확히 적어야 합니다.

부가세는 법인 경리·재무의 분기 고정 업무입니다. 택스노트는 중소·중견기업이 분기마다 마주치는 신고 포인트를 정리합니다.